Web Content Viewer

Web Content Viewer

Actions

Hiện nay, nhiều người lựa chọn vay tiền ngân hàng mua nhà trả góp để nhanh chóng sở hữu ngôi nhà “trong mơ" và giảm áp lực tài chính. Nếu bạn cũng đang có nhu cầu mua nhà trả góp, hãy theo dõi 5 sai lầm cần tránh trong bài viết dưới đây để quá trình mua nhà trả góp thuận lợi nhất!

1. Không hiểu rõ về hình thức vay ngân hàng trả góp

Nhiều người vay vốn mua nhà trả góp mà không hiểu rõ hai hình thức phổ biến đó là vay thế chấp và vay tín chấp. Việc không phân biệt hai hình thức này có thể dẫn đến những lựa chọn sai lầm, ảnh hưởng đến khả năng tài chính và quyền lợi của bạn.

1.1. Vay thế chấp

Hiểu đơn giản là bạn sẽ sử dụng tài sản như nhà đất, xe ô tô để đảm bảo cho khoản vay.

- Ưu điểm: Lãi suất vay thấp hơn so với vay tín chấp, hạn mức vay cao hơn.

- Nhược điểm: Rủi ro mất tài sản nếu không thanh toán được khoản vay. Thủ tục vay vốn phức tạp hơn.

1.2. Vay tín chấp

Với hình thức vay ngân hàng tín chấp, bạn sẽ không cần tài sản đảm bảo, mà dựa vào uy tín tín dụng của người vay.

- Ưu điểm: Thủ tục vay vốn đơn giản, nhanh chóng, không cần tài sản đảm bảo.

- Nhược điểm: Lãi suất vay cao hơn so với vay thế chấp, hạn mức vay thấp hơn.

Lời khuyên từ ngân hàng:

- Tìm hiểu kỹ về hai hình thức vay ngân hàng trả góp: So sánh lãi suất, hạn mức vay, ưu nhược điểm của từng hình thức để lựa chọn phù hợp với khả năng tài chính và nhu cầu của bạn.

- Xác định rõ mục đích vay vốn: Xác định rõ số tiền cần vay, thời hạn vay và khả năng thanh toán hàng tháng để đảm bảo không gặp khó khăn trong quá trình trả nợ.

- Liên hệ với ngân hàng để được tư vấn: Nếu bạn còn bất kỳ thắc mắc nào về hình thức vay ngân hàng trả góp theo tháng, hãy liên hệ với ngân hàng để được tư vấn cụ thể.

2. Không nắm rõ mức lãi suất trong suốt kỳ hạn vay

Nhiều người lầm tưởng lãi suất vay ngân hàng trả góp theo tháng sẽ cố định trong suốt kỳ hạn vay. Tuy nhiên, thông tin này không đúng. Thông thường, ngân hàng sẽ áp dụng mức lãi suất ưu đãi trong khoảng thời gian nhất định. Khi hết thời gian ưu đãi, ngân hàng sẽ áp dụng mức lãi suất thả nổi. Vì vậy, lãi suất vay sẽ thay đổi chứ không cố định trong suốt kỳ hạn vay.

Lời khuyên từ ngân hàng: Người vay ngân hàng trả góp cần nắm rõ các thông tin về lãi suất trong suốt kỳ hạn vay như: thời hạn hưởng lãi suất ưu đãi (6 tháng/9 tháng/12 tháng), mức lãi suất thả nổi dự kiến được áp dụng trong từng tháng để tính được số tiền lãi và tổng tiền phải trả hàng tháng.

Bạn cần nắm rõ mức lãi suất khi vay ngân hàng mua nhà trả góp để tính chính xác số tiền phải trả hàng tháng

3. Không tính toán cụ thể số tiền cần phải thanh toán hàng tháng

Một số khách hàng vay tiền thường có thói quen “áng chừng” số tiền mình phải thanh toán mỗi tháng. Điều này khiến khách hàng dễ tính sai số tiền cần thanh toán mỗi tháng do tiền lãi thay đổi theo từng tháng.

Lời khuyên từ ngân hàng: Khách hàng cần biết được mức lãi suất, cách tính tiền lãi, tổng tiền phải thanh toán để tính toán được chính xác số tiền phải trả nợ, từ đó dự trù nguồn tài chính cho phù hợp. Khách hàng có thể đề nghị cán bộ ngân hàng tính toán số tiền cần thanh toán hàng tháng hoặc tham khảo công cụ tính toán lãi suất tại đây.

Cách tính tiền cần thanh toán mỗi tháng khi mua nhà trả góp:

- Tiền gốc trả hàng tháng = Số tiền gốc/thời gian vay (gốc có thể trả theo tháng hoặc quý).

- Tiền lãi phải trả kỳ đầu = Số tiền vay * lãi suất theo tháng.

- Tiền lãi các kỳ tiếp theo = Số dư nợ còn lại * lãi suất theo tháng.

- Tiền lãi trả theo tháng = Dư nợ thực tế x lãi suất vay/360 x số ngày tính lãi.

- Số tiền phải trả = Tiền gốc + Tiền lãi theo tháng (tại kỳ thanh toán).

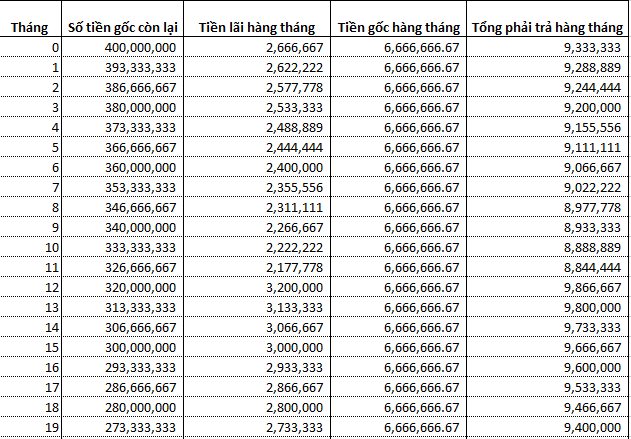

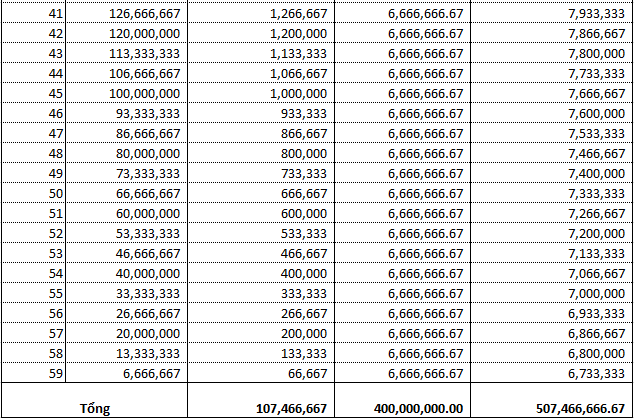

Ví dụ: Bạn muốn vay tiền ngân hàng trả góp theo tháng với 400 triệu với kỳ hạn 5 năm, lãi suất ưu đãi 8% trong 12 tháng đầu. Thời gian hết lãi suất ưu đãi, lãi suất thả nổi là 12%. Lãi suất được tính trên dư nợ giảm dần. Khi đó, số tiền cần phải trả hàng tháng như sau:

(3 ảnh 2,3,4)

Bảng minh họa cách tính tiền lãi, số tiền phải trả hàng tháng khi vay ngân hàng mua nhà trả góp

4. Lo ngại vay ngân hàng mua nhà trả góp sẽ tạo áp lực kinh tế

Nhiều người lo ngại rằng khi mua nhà trả góp sẽ tạo áp lực kinh tế, ảnh hưởng tới chất lượng cuộc sống. Tuy nhiên quan niệm này không hoàn toàn đúng. Bởi khi đã có một căn nhà mơ ước và được “an cư” thì bạn sẽ có thêm động lực phấn đấu và “lạc nghiệp”. Đồng thời, với giá nhà đất ngày càng tăng, nếu bạn không quyết định sớm thì có thể ước mơ về một tổ ấm nhỏ của bạn sẽ khó chạm tới hơn.

Lời khuyên từ ngân hàng: Bạn nên tìm hiểu và lựa chọn mua một căn nhà phù hợp với nguồn vốn và mức thu nhập hàng tháng của mình. Bạn nên tính toán để số tiền phải trả hàng tháng không vượt quá 30% tổng thu nhập. Nếu bạn cân đối tài chính tốt thì mua nhà trả góp không còn là gánh nặng mà còn là giải pháp tài chính hữu ích, giúp bạn sớm thực hiện được giấc mơ xây tổ ấm.

Ví dụ: Năm 2020 bạn mua một căn chung cư với giá 1.2 tỷ. Bạn trả trước 600 triệu. Còn 600 triệu bạn quyết định trả góp trong vòng 10 năm. Khi đó:

- Số tiền gốc bạn cần phải thanh toán mỗi tháng là: 600 triệu/ 12 tháng = 5 triệu đồng.

- Cộng với số tiền lãi thì tổng mỗi tháng bạn cần thanh toán từ 8-10 triệu đồng. Và càng về cuối kỳ hạn thì số tiền phải trả sẽ được giảm dần vì lãi được tính trên dư nợ giảm dần.

Nếu thu nhập của 2 vợ chồng bạn là 25-30 triệu/1 tháng thì khoản tiền phải thanh toán trên vẫn có thể thu xếp được, cuộc sống gia đình bạn vẫn đảm bảo sinh hoạt, không quá áp lực về kinh tế.

Vay ngân hàng mua nhà trả góp sẽ không tạo gánh nặng kinh tế nếu bạn lựa chọn gói vay phù hợp

5. Lựa chọn kỳ hạn vay ngân hàng trả góp chưa phù hợp

Vay tiền ngân hàng mua nhà trả góp có nhiều kỳ hạn vay với thời gian cho vay tối đa lên tới 30 năm. Nhiều khách hàng không tìm hiểu kỹ gói vay sẽ lựa chọn kỳ hạn ngắn và tạo nên áp lực tài chính cực lớn.

Lời khuyên từ ngân hàng: Bạn cần lựa chọn gói vay trả góp có kỳ hạn phù hợp với nguồn lực tài chính gia đình để đảm bảo khả năng thanh toán đúng hạn và việc trả nợ không ảnh hưởng nhiều tới chi tiêu chung.

- Với kỳ hạn vay ngắn: Thời gian vay trả góp mua nhà kỳ hạn ngắn thường dao động từ 3 - 5 năm. Nếu số tiền vay lớn thì số tiền gốc bạn phải trả hàng tháng sẽ lớn. Điều này đồng nghĩa với việc áp lực trả nợ, áp lực kinh tế sẽ cao. Tuy nhiên, nếu bạn thu xếp được tài chính thì với kỳ hạn vay ngắn, mức lãi suất ưu đãi và bạn sẽ nhanh trả hết nợ.

- Với kỳ hạn vay dài: Khi vay ngân hàng mua nhà trả góp kỳ hạn dài thì số tiền gốc thanh toán mỗi tháng sẽ được chia nhỏ, giúp bạn giảm áp lực tài chính và hoàn thành được nghĩa vụ thanh toán mà không ảnh hưởng nhiều đến chi tiêu sinh hoạt của gia đình. Tuy nhiên, kỳ hạn dài thường phải chịu mức lãi suất cao hơn kỳ hạn ngắn và kéo dài thời gian trả nợ.

Ví dụ: Khi bạn mua nhà 1.2 tỷ và vay ngân hàng mua nhà trả góp 600 triệu. Nếu bạn chọn kỳ hạn vay 5 năm.

- Số tiền gốc bạn phải trả hàng tháng: 600 triệu/ 60 tháng = 10 triệu đồng/tháng.

- Số tiền lãi dao động từ 3-5 triệu đồng/ tháng

- Tổng số tiền bạn phải thanh toán là: 13 -15 triệu đồng.

Còn nếu bạn chọn kỳ hạn vay là 10 năm:

- Số tiền gốc bạn phải trả hàng tháng: 600 triệu/ 120 tháng = 5 triệu đồng/tháng.

- Số tiền lãi dao động từ 3-5 triệu đồng/ tháng

- Tổng số tiền bạn phải thanh toán là: 8-10 triệu đồng.

Như vậy, kỳ hạn dài thì số tiền bạn thanh toán mỗi tháng sẽ ít đi và bạn sẽ hoàn thành được nghĩa vụ thanh toán nợ vay của mình.

Bạn cần tính toán để lựa chọn kỳ hạn vay phù hợp với tài chính và đảm bảo khả năng thanh toán mà không tạo gánh nặng kinh tế

6. Không lựa chọn ngân hàng uy tín, lãi suất ưu đãi

Mỗi ngân hàng sẽ triển khai các gói vay mua nhà trả góp với lãi suất, hạn mức và kỳ hạn vay khác nhau. Lựa chọn ngân hàng vay sẽ quyết định rất lớn tới quyền lợi và sự hiệu quả của gói vay mua nhà trả góp.

Lời khuyên từ ngân hàng: Bạn cần lựa chọn ngân hàng có bề dày hoạt động, uy tín trên thị trường và có mức lãi suất vay mua nhà ưu đãi.

Nếu bạn gặp khó khăn trong việc lựa chọn ngân hàng phù hợp, bạn có thể cân nhắc tìm hiểu gói vay vốn mua nhà tại ngân hàng BIDV. Với hơn 66 năm hoạt động, BIDV đã trở thành lựa chọn ưu tiên với nhiều khách hàng khi có nhu cầu vay tiền mua nhà trả góp.

Một số ưu điểm khi vay vốn ngân hàng tại BIDV có thể kể đến như:

- Lãi suất cạnh tranh, chỉ từ 6.5%/năm tuỳ theo chính sách của ngân hàng tại từng thời điểm.

- Kỳ hạn vay vốn dài, lên đến 30 năm.

- Hạn mức vay vốn cao, lên đến 100% giá trị căn nhà thế chấp.

- Thủ tục vay vốn đơn giản, hỗ trợ chuyên nghiệp, tận tình,...

BIDV - ngân hàng lý tưởng để bạn vay tiền ngân hàng mua nhà trả góp theo tháng

Như vậy, vay tiền ngân hàng mua nhà trả góp là giải pháp tối ưu để nhanh chóng sở hữu căn nhà trong mơ. Hãy cẩn trọng trong việc lựa chọn ngân hàng, đọc kỹ hợp đồng, cân đối thu nhập,... để quá trình vay vốn và trả nợ diễn ra thuận lợi. Nếu quan tâm đến các gói vay ngân hàngtrả góp theo tháng với lãi suất hấp dẫn tại BIDV, bạn vui truy cập website https://www.bidv.com.vn/ hoặc liên hệ hotline 1900 9247 để biết thêm thông tin chi tiết.

Xem thêm:

VN

VN  EN

EN© Bản quyền 2018 thuộc về Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV)

Tháp BIDV, Số 194 Trần Quang Khải, Phường Hoàn Kiếm, TP Hà Nội

SĐT tiếp nhận: 19009247 (Cá nhân)/ 19009248 (Doanh nghiệp)/(+84-24) 22200588 - Fax: (+84-24) 22200399

SĐT Tổng đài TTCSKH: 02422200588 - 0385290066 - 0385190066 - 0981910333 - 0866200333 - 0981915333 - 0981951333 | SĐT gọi ra từ Chi nhánh BIDV: 0336258333 - 0336128333 - 0766069388 - 0766056388 - 0852198088 - 0822150068 | SĐT xác minh giao dịch thẻ, giao dịch chuyển tiền: 02422200520 - 0981358335 - 0862136388 - 0862159399

Email: bidv247@bidv.com.vn

Swift code: BIDVVNVX

Trang chủ

Cá nhân

Cá nhân cao cấp

Tuyển dụng